关注掌链公众号

洞悉物流供应链

关注掌链公众号

洞悉物流供应链

日本终究还是选择了排海。8月24日,日本福岛核污染水排海,根据日本政府计划,排海至少要持续30年,核污水也将影响整个太平洋。

(图源:AP/picture alliance)

环太平洋国家和地区总人口约50多亿人,约占全球人口的近66%。30年核污染水排海,时间跨度大,危害范围广。

盐制品成为了“紧急”资源,高度依赖海盐的韩国食盐价格直接飙升50%。恐慌传染进来,中国东部沿海城市居民也盲目跟风抢购。

不过,全球最大食盐生产企业中盐集团紧急声明,我国食盐来源主要分为三类:井矿盐、湖盐、海盐。其中井矿盐和湖盐合占90%。海盐占比仅10%。井矿盐和湖盐生产均不受日本核污染影响。

中国,作为人口大国,更是食盐大国。中国居民营养与健康状况监测结果显示,我国每人每天平均食盐的摄入量为 10.5 g,年总摄入量超600万吨。

盐,关乎着我国14亿人民的健康。盐供应链,链接着14亿家庭餐桌。《掌链》本期带你了解:核污染水排海会对太平洋地区食盐供应链产生哪些影响?我国盐品供应链安全如何保障?

民以食为天,餐桌安全事关亿万家庭。据报道,日本核污染水排海前后,腌菜大国韩国社会都笼罩在焦虑气氛。盐价大涨,更是出现民众“举国囤盐”的现象。

我国扬州、福州等多地区出现了食盐抢购的情况,购买食盐的市民明显增多,永辉超市、朴朴超市等出现供不应求的现象。

(韩国市民在超市购买政府储备海盐,图源:新华社)

目前,我国的生产食用盐使用原料而言,井矿盐、湖盐、海盐的构成比例分别为61%、17%、22%,井矿盐和湖盐占78%,海盐占比不大;就我国食盐产品结构,则是井矿盐占比87%、湖盐占比3%、海盐占比10%——井矿盐和湖盐占90%,海盐占比很小。

目前,中盐食盐年产能超1000万吨,其中井矿盐占95%、湖盐占比4%、海盐仅占1%。海盐并不是中盐集团的主打菜,只是有个小零头。

无论是食品原料食盐,还是家用食盐,海盐占比都较少。日本核污水基本危及不到14亿中国人的盐罐子。而实现用盐安全可控,得益于我们在食盐供应链上有一批核心链主企业。

(图源:中盐集团)

作为全球最大的食盐供应链上的链主企业——中盐集团产业贯通盐业供应链上下游,从上游产地资源到中游开采、加工和仓储,再到下游分销网络,全链路保障食盐安全。

从产业链上看,中盐集团业务模块横跨盐资源勘探、工程设计、研发、生产、营销、盐穴资源综合利用为一体,企业还向下游盐化工延伸发展的全产业链公司。

以中盐集团为代表的企业也构成了中国食盐供应链上“国有专营、全链布局”等级式链状结构。

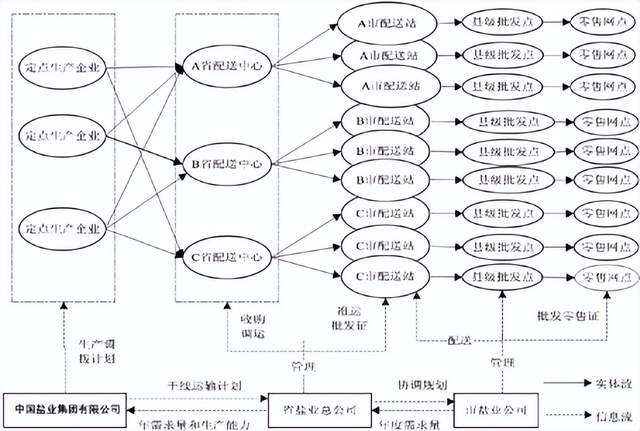

这种模式也形成了盐品供应链的全链路闭环管控:食盐要经过“定点制盐企业→中国盐业集团有限公司→省级盐业公司→地市级盐业公司→县级盐业公司→零售网点→消费者”这七个环节才能完成,最终达到顾客手中。

(中国食盐供应链流程,图源:中国食盐供应链模式分析[J])

相比而言,依赖进口盐和海盐的韩国民众就没这么幸运了,而韩国食盐结构中海盐占比高一些。

作为半岛国家,海产品向来是韩国主要食物经济来源,为保存和调味食品,韩国人善于利用海盐来腌制食物,制作泡菜、酱油、辣椒酱等食品,这也使得韩国用盐量大一些。

面对日核污染水排海,中盐等定点制盐企业的“食盐生产安全”成为了保障食盐供应链安全的重中之重,而这需要从原盐储量、食盐安全管理、食盐应急管理细分。

1、储量:供应链上游安全

当下,我国原盐产能、产量全世界第一,有足够能力满足国内需求。我国已是世界第一产盐大国。地大物博也给中国食盐供应提供了安全保障,据有关数据,截至2019年,中国钠盐总储量达到14701.3亿吨,位居全球第一。

(盐湖与天然盐)

在我国西部地区,仅柴达木盆地就有33个盐湖,目前已探明的钠盐储量达到了3216.17亿吨。而青海察尔汗盐湖是中国最大的盐湖,占全国总储量的85%,也是世界上第二大盐湖,湖中的钠盐储量高达555多亿吨。

如果察尔汗盐湖的盐完全提炼出来,可供全球人口食用2000年。察尔汗盐湖是中国最早开发的盐湖之一,早在2000多年前的西汉时期,其食盐已在西北、中原地区流通。

在我国中部地区,河南叶县被成为“中国岩盐之都”,岩盐储量3300亿吨。可以满足全国14亿人30000多年的食盐需求。在我国西南地区,四川自贡被成为千年盐度,拥有国内最大的井矿盐产区,储量达190亿吨。

(图源:察尔汗盐湖景区)

此外,我国新疆、青海、四川、山西、湖北、湖南、云南等省都有储量高达几十亿吨的盐矿。上游资源丰富,中国人可以说“手中有盐,心中不慌”。

2、管理——食盐供应链安全管理

历史上我国食盐就实现专卖制度,早在春秋时期,齐国(山东)管仲就推行“官山海”之策,以官制盐为主,辅以民制,民间制盐也交政府收买,再由政府统筹分配运销,寓税于专卖。

(我国原盐产能分布情况,图源:光大期货研究所)

就食盐而言,我国有完备的安全管理体系。2018年初,时任国务院总理李克强签署国务院令,公布修订后的《食盐专营办法》再次明确坚持食盐专营制度,改革食盐定价机制和取消食盐产、运、销等环节计划管理的规定。

但国家仍强化食用盐的全声明周期的供应链管控。按照国家《食品安全法》、《食品安全国家标准 食品生产通用卫生规范》等相关法律标准规定,食盐定点企业依据国标《食品安全国家标准 食用盐》、国标《食用盐》等标准组织生产,对食盐产品的整个生命周期全流程都有严格的食品安全监测,保证食盐质量安全。

3、应急——食盐应急保障管理

我国已经建成了较完备的食盐储备体系和应急管理体系。中盐集团在2003年非典肺炎、2008年汶川地震、2011年日本大地震和新冠疫情引发的历次市场波动中,均很好地保障了食盐供应,发挥了链主的应急供应链保障作用。

目前,由食盐政府储备和企业社会责任储备组成的食盐储备体系已经构建,储量充足。相关部门还建立了有关食盐的应急管理机制。一旦发生食盐紧缺的情况,相关部门和食盐定点企业能够根据应急预案迅速调拨食盐。

食盐供应全链路能够得到安全保障。疯狂抢购与囤货,对我们来说,真的不需要。

福祸相依,日本30年年的核污染水排海如果一直执行下去,不确定的污染因素或使得太平洋地区国家对海盐需求降低,而对井盐、湖盐等需求或将增加,而这对全球最大的钠盐储量国中的盐企来说,或因祸得福。

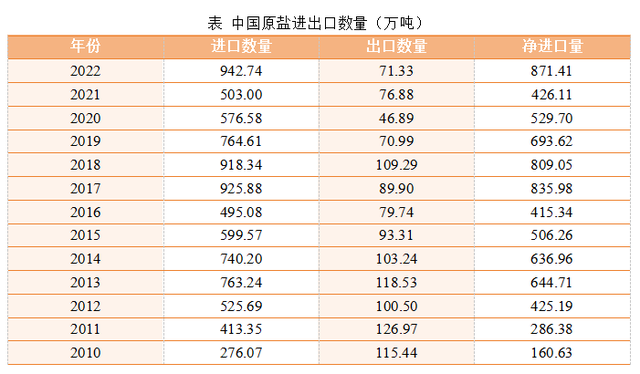

丰富的原盐储量、庞大的食盐产能,成就了目前我国食盐行业处于产大于销状态。我国食用盐对外贸易以出口为主,进口规模较小(进口以工业盐为主)。

(图源:中国食盐行业发展深度调研与投资前景研究报告)

目前,我国盐品出口一直波动,据中国海关总署数据显示,2021年,我国制盐累计出口量达到155.11万吨,累计增长34.7%;但2022年,我国制盐累计出口量达到138.91万吨,累计下降10.4%。

在全球盐品供应链上中国并不完全主导,中盐等企业得益于国内专营模式下,在全球化发展中缺乏主动性。不过,随着韩国等盐品进口需求增加,或带动中国盐企业走出去,参与全球盐品供应链。

就食盐出口市场,中国主要出口到韩国、越南、菲律宾、马来西亚、中国香港等太平洋地区,2021年出口量分别达33.9万吨、11.7万吨、9.65万吨、4.57万吨、3.60万吨。

就原盐而言,既是人们生活必需品,同时又重要的基本化工原料,用于生产纯碱、烧碱、氯酸钠、氯气、漂白粉等工业品。作为化工大国的中国,工业用盐需求较大。

在我国,原盐用于化工领域的比例近90%,其余消费领域则主要有食用盐、轻工业等。在化工领域,原盐是盐化工的源头,也是生产烧碱(NaOH)和纯碱(Na2CO3)的重要原料。

由于我国工业规模较大,我国原盐的外贸情况长期处于净进口状态,且净进口量整体呈现震荡提升趋势。中国盐企全球化不足,也使得其全球供应链上布局不充分,我国原盐进口主要来自于印度、澳大利亚、墨西哥等地区。

未来,中盐等盐品供应链主企业,是否加速全球化的产业链供应链布局发展?

编辑:李煜 景舟